Hinweise für betroffene Eigentümer/innen: Sie können hier eine Word-Datei beziehen. Bitte änderen Sie den Sachverhalt und die konkreten Zahlen stimmig auf ihr/e Objekte/e ab. Die Klage ist ans Bundesgericht, Av. du Tribunal Féderal 29, 1000 Lausanne 14 zu senden bis spätestens 18. Janaur 2016 (Klagen in Saas Fee und Almagell) bzw. 25. Janaur 2016 (Klagen in Gemeinden Saas Grund und Saas Balen). Es empfiehlt sich, Klagen möglichst umgehend einzureichen! Sämtliche Akten können im Internet gefunden werden. Auf Anfrage (notax@moosalbi.ch) können die Akten als PDF-Dateien zur Verfügung gestellt werden. Haftungsausschluss: Alle hier gemachten Angaben erfolgen nach bestem Wissen und Gewissen, jegliche Haftung ist aber dennoch ausgeschlossen.

Beschwerde in öffentlich-rechtlichen Angelegenheiten, Verletzung Art. 127 Abs. 1-3 i.V.m. Art. 9 BV

Abstrakte Normenkontrolle 'Kurtaxenreglement Saas Grund'

X, Y, in Gemeinde Z (Kanton Bern)

50% Miteigentum Maiensäss (3-Zimmer) in Saas Grund

Ferienwohnung (5-Zimmer) in Saas Grund

gegen

Gemeinde Saas Grund, 3910 Saas Grund

Sachverhalt

Die Kläger sind Eigentümer einer älteren Ferienwohnung (5-Zimmer, siehe Akte 1, Seite 1, Katasterwert Fr. 110000.–), welches sie zur Eigennutzung im Jahre 2015 mit je 2 Personen an jeweils 6×5 Nächten benutzten. Weiter besteht ein 50%-Miteigentum an einem Maiensäss (3-Zimmer, siehe Akte 1, Seite 2, Katasterwert Fr. 30000.–). Das Maiensäss liegt auf 2100 Metern über Meer, das Objekt ist nur zu Fuss erreichbar, geheizt wird mit Holz. Unsachgemässes Heizen würde dazu führen, dass das Objekt hohen Schaden nimmt. Eine Vermietung ist aus all diesen Umständen ausgeschlossen.

Das erste Objekt erwarben die Kläger im Jahre 1980. Der Maiensäss-Anteil wurde im Jahre 2006 von einer Erbengemeinschaft erworben. Beide Objekte werden in Eigenregie zwecks Erhalt der Substanz laufend in der Freizeit unterhalten. Die Klagenden bezahlen aufgrund der Belegung im Jahre 2015 für sämtliche Objekte eine Kurtaxe über 6 * 5 Tagen Belegung * 2 Personen * 2.1 Franken Kurtaxe = 126 Franken Kurtaxe. Bei den ordentlichen Steuer bezahlen die Klagenden für das Jahr 2013 (das Jahr 2014 ist noch nicht definitiv) für beide Objekte Steuern über 1200 Franken (Grundstück-, Vermögens- und Einkommenssteuer zusammen, siehe dazu Akte 2).

Am 22. Juni 2015 beschliesst der Gemeinderat die strategischen Leitlinien zum Kurtaxenreglement (siehe Akte 3). Darin kann entnommen werden, dass die Zweitwohnungseigentümer/innen von Saas Grund in keinster Weise weder in die Erarbeitung dieser Leitlinien, noch in die Erarbeitung des Kurtaxenreglementes einbezogen wurden, wie dies Art. 17 Abs. 2 das Tourismusgesetz des Kanton Wallis zwingend vorschreibt.

Am 13. Juli wird in Saas Grund mit 138 zu 117 Stimmen ein neues Kurtaxenreglement (siehe Akte 4) verabschiedet. Gleichlautende Reglemente werden in Saas Fee, Saas Almagell und Saas Balen verabschiedet. Das neue Reglement zur Kurtaxe sieht in Art. 1 Abs. 2 vor: “Der Kurtaxenertrag ist im Sinne der Unterworfenen zu verwenden”. Art. 2 Abs. 1 legt fest: “Kurtaxenpflichtig sind die Gäste, die in der Gemeinde Saas Grund übernachten und daselbst keinen Wohnsitz haben”. Art. 3 Abs a nimmt alle Personen von der Kurtaxe aus, die Wohnsitz in der Gemeinde Saas Grund haben. Art. 4 Abs. 2 besagt: “Die Eigentümer und Nutzniesser von Ferienwohnungen, die ihr Objekt selber nutzen, sowie die Dauermieter, bezahlen die Kurtaxe in Form einer Jahrespauschale”. Mit Art. 4 Abs. 3 werden gewerblich vermietete Ferienwohnungen von der Pauschale ausgenommen. Dabei ist notwendig, dass die Wohnungen während 40 Wochen auf einer Plattform zur Vermietung angeboten werden. Art. 5 legt die Tagesansätze fest: 4.5 Franken im Winter sowie 7 Franken im Sommer, wobei Kinder zwischen 6 und 16 Jahren die Hälfte zahlen. Art. 6 legt für die Jahrespauschale eine Tagesansatz von Fr. 5.50 sowie 60 Nächte und Bett fest. Wohnungen bis und mit 2 Zimmern bezahlen für 2 Betten pro Jahr 660 Franken (5.5*60*2), bei 2 bis 3.5 Zimmern werden mit vier Betten (5.5*60*4) 1320 Franken fakturiert, darüber sind es bei sechs Betten (5.5*60*6) 1980 Franken. Art. 10 legt unter 'Amtliche Einschätzung' fest, dass die zuständige Inkassostelle eine amtliche Einschätzung vornehmen kann, sofern der Taxschuldner die Angaben für die Berchnung verweigert, die Beiträge nicht fristgerecht bezahlt. Diese Einschätzung kommt einem vollstreckbaren Urteil im Sinne Art. 80 Bundesgesetz über Schuldbetreibung und Konkurs gleich.

Der Staatsrat hat am 2. Dezember 2015 das Reglement homologiert, wobei die Gemeinde Saas Grund dies bereits am 22. November 2015 festhält. Im Amtsblatt wird die Homologierung am 11. Dezember im Amtsblatt publiziert wird (siehe Akte 5).

Für den Klagenden bedeutet das neue Kurtaxenreglement, dass sie für die Maiensäss-Wohnung 1/2 von 1320 für das Eigentum und nochmals 1/2 solidarisch dafür, dass die Miteigentümer/innen für die zweite Hälfte von der Kurtaxe nach Art. 3 Abs a) befreit sind, weil sie Wohnsitz in Saas Grund haben. Folglich beträgt die Kurtaxe für das Maiensäss 1320 Franken und für die alte Ferienwohnung sind es 1980 Franken, pro Jahr müssen die Klagenden mit dem neuen Reglement 3300 Franken Kurtaxen bezahlen. Im Vergleich dazu beträgt die Kurtaxe im Jahre 2015 126.00, womit die Erhöhung beim Faktor 26.2 angesiedelt ist. D.h. die Klagenden müssen ab 1. Mai (Datum Inkraftreten) 26.2 mal mehr Kurtaxen als bisher abliefern. Beim Vergleich ordentliche Steuern 2013 zu 2015 Kurtaxe liegt die Last bei 1200 zu 3300 Franken, d.h. die Klagenden zahlen 2.75 mal mehr Steuern für die Kurtaxen als für die gesamten übrigen Steuern. Zwischen Weihnachten und Neujahr entscheiden sich die Klagenden, sich gegen dieses Reglement zur Wehr zu setzen.

Formelle Anforderungen

Anfechtungsobjekt

Beim anzufechtenden Entscheid handelt es sich um einen kommunalen Erlass der Gemeinde Saas Grund, der eine Kurtaxenbesteuerung vorsieht. Kommunale Erlasse sind jenen von Kantonen gleichgestellt. Kantonale Erlasse können nach Art. 87 Abs. 1 BGG angefochten werden.

Subsidiarität

Nach Art. 87 Abs. 1 BGG ist gegen kantonale Erlasse unmittelbar die Beschwerde zulässig, sofern kein kantonales Rechtsmittel zur Verfügung steht. Dies ist vorliegend gegeben. Der Kanton Wallis kennt kein Rechtsmittel betreffend der abstrakten Normenkontrolle, siehe dazu 2P.163/2002, Erwägung 1.1 sowie BGE 134 I 23, Erwägung 3.1.

Das Kurtaxenreglement von Saas Grund stützt sich auf das Tourismusgesetz des Kanton Wallis. Das kantonale Tourismusgesetz (935.1) sieht in Art. 17 vor, dass die Kurtaxenart und -höhe durch die Urversammlung verabschiedet und vom Staatsrat homologiert werden muss. Das Tourismusgesetz sieht für rechtssetzende kommunale Reglemente keine Rechtsmittel vor, weiter besteht auch kein Rechtsmittel nach dem Gesetz über die Verwaltungsrechtspflege des Kanton Wallis (172.6), da Art. 75 besagt, dass keine Verwaltungsgerichtsbeschwerde zulässig sei, sofern es sich um Verfügungen über die Genehmigung von Erlassen handelt. Folglich besteht kein kantonales Rechtsmittel für die abstrakte Normenkontrolle des kommunalen Erlasses.

Parteifähigkeit

Die Kläger sind handlungsfähige Personen.

Prozessfähigkeit

Die Kläger können in öffentlich-rechtlichen Angelegenheiten nach Art. 40 BGG ohne Parteivertreter ans BGer gelangen.

Legitimation

Die Kläger sind legitimiert, weil sie in Saas Grund zwei Zweitwohnungen im Eigentum haben (siehe Akte 1), die vom neuen Reglement in Saas Grund besteuert werden.

Beschwerdefrist, Form und Inhalt

Nach Art. 101 BGG sind Beschwerden gegen Erlasse innert 30 Tagen nach der nach kantonalem Recht massgebenden Veröffentlichung des Erlasses beim Bundesgericht einzureichen. Die massgebende Veröffentlichung des Erlasses liegt dann vor, wenn der Staatsrat die Homologierung vornimmt. Diese erfolgte im Falle der Gemeinde Saas Grund am 11. Dezember 2015 (siehe Akte 5). Unter Anrechung des Fristenstillstandes endet die Frist für die Klagenden am 26. Janaur 2016.

Obenstehend wurde der Sachverhalt sowie die formellen Anforderungen dargelegt, nachfolgend werden die Gründe angeführt, warum das Reglement von Saas Grund vor den Walliser Gesetzen, der BV und Bundesrecht nicht standhält, ehe die Rechtsbegehren gestellt werden. Am Ende findet sich das Aktenverzeichnis.

Fehlende gesetzliche Grundlage nach Art. 9 i.V.m. 127 Abs. 1 BV

Das Kurtaxenreglement von Saas Grund stützt sich auf das Tourismusgesetz des Kanton Wallis. Dieses sieht nach Art. 17 Abs. 2 die Konsultation der Betroffenen vor, ehe die Urversammlung ein Reglement verabschieden kann, das der Staatsrat danach homologiert. Aus den strategischen Leitlinien zum Tourismus im Saastal ist ersichtlich, dass keine Mitwirkung der Zweitwohnungseigentümer/innen beim Kurtaxenreglement, siehe Akte 3, Punkt 5.2, Seite 10) von Saas Grund erfolgte. Zwar wurde zu einer öffentlichen Informationsveranstaltung für den 30. Juni 2015 (siehe Akte 6) eingeladen, allerdings wurden die strategischen Leitlinien bereits am 22. Juni 2015 von der Gemeinde Saas Grund verabschiedet (siehe Akte 3, Seite 5). Von einer Konsultation kann keine Rede sein. Hätte eine solche Konsultation stattgefunden, hätten sich die Klagenden einbringen können, da das Kurtaxenreglement gerade für sie exorbitante Kostensteigerungen zur Folge hat. Zur Erinnerung, die Kurtaxen werden für die Klagenden um den Faktor 26.2 angehoben, weiter liegen die Kurtaxen um den Faktor 2.75 höher als die ordentlichen Steuern für die Objekte.

Mit Erstaunen nehmen die Klagenden zur Kenntnis, dass der Gemeinderat das Erstellen des Kurtaxenreglementes an eine Task-Force delegiert (siehe Akte 3, Punkt 5.2, Seite 10). Unzulässig ist, dass der Gemeinderat nicht überprüft, ob das Vernehmlassungsverfahren eingehalten wurde, was vorliegend nicht der Fall ist. Daher hätte der Gemeinderat die Leitlinien weder genehmigen noch sie der Urversammlung zur Abstimmung vorlegen dürfen. Der Staatsrat wiederum hat bei der Homologierung zu überprüfen, ob das Verfahren gemäss kantonalem Tourismusgesetz erfolgte und hätte, weil aus den Leitlinien ersichtlich ist, dass keine Konsultation der betroffenen Zweitwohungseigentümer/innen erfolgte, die Homologierung nicht vornehmen dürfen.

Das Kurtaxenreglement von Saas Grund unterscheidet bei Ferienwohnungen, ob sie selber genutzt oder an Dauermieter vermietet werden oder ob sie während mindestens 40 Wochen auf dem Direktreservierungsystem der Destination zur Vermietung angeboten werden. Das Reglement möchte damit die Eigentümer/innen und Dauermieter/innen zur Vermietung motivieren. Wer das Objekt während 40 Wochen zur Vermietung ausschreibt, kann weiterhin effektiv pro Nacht abrechnen und zahlt dabei um Faktoren weniger Kurtaxensteuern, als jemand, der die Wohnung nicht zur Vermietung freigibt (Art. 4 Abs. 3 Kurtaxenreglement). Damit soll ein massiver Anreiz geschaffen werden, der bei der Kurtaxe eben gerade nicht möglich ist, legt Art. 1 Abs. 3 doch fest, dass die Kurtaxe nicht dazu da ist, die Tourismuswerbung zu finanzieren. Nun beruft sich das Kurtaxenregelement auf das kantonale Tourismusgesetz.

Im kantonalen Tourismusgesetz ist unter Art. 21 Abs. 1 festgehalten: “Die Kurtaxe wird je Übernachtung erhoben.” Art. 21 Abs. 2 legt fest: “Der kurtaxenpflichtige Eigentümer und der Dauermieter haben dieselbe Verpflichtung zur Überweisung.” Art. 21 Abs. 3 besagt weiter: “Auf Begehren hin können kurtaxenpflichtige Eigentümer oder Dauermieter die Kurtaxe in Form einer Jahrespauschale entrichten.” Weiter dazu Art. 21 Abs. 3bis: “Die Gemeinden können mittels Reglements eine pauschale Erhebung der Taxe vorsehen.” Art. 21 Abs. 4 formuliert ferner “Wer seine Unterkunft nicht vermietet oder dessen Unterkunft nicht benutzt wird, muss das dem Verkehrsverein mitteilen.”

Damit ermöglicht das kantonale Tourismusgesetz eine Pauschale für jene Eigentümer/innen oder Dauermieter/innen, welche das Objekt selber nutzen oder gelegentlich vermieten. Das kantonale Tourismusgesetz ermöglicht aber keine ausschliessliche Pflicht zur Pauschalabrechnung, noch gibt es den Gemeinden den Spielraum, in den Reglementen eine zwingende pauschale Abrechnung vorzusehen. “Können” und “vorsehen” bedeutet nicht “zwingend” und “ausschliesslich”, sofern nicht vermietet wird. Das kommunale Reglement hat analog zu Art. 21 Abs. 1 und Abs. 4 des kantonalen Tourismusgesetzes zumindest die Möglichkeit zu bieten, dass sich die Betroffenen ohne die Verpflichtung zur Vermietung für eine effektive Abrechnung entscheiden können, auch wenn dies für die Betroffenen einen Mehraufwand zur Folge hat (z. B. Beweislastumkehr).

Die Möglichkeit zur effektiven Abrechnung ist für die Klagenden von entscheidender Bedeutung, denn sowohl das 50% Miteigentum an der 3-Zimmer-Maiensäss-Wohnung als auch die 5-Zimmer-Altwohnungen eignen sich nicht zur kurzfristigen Vermietung an Dritte. Bei der Maiensäss-Wohnung ist bei einer kurzfristigen Vermietung an Dritt-Personen nicht sichergestellt, dass das Objekt aufgrund der Holzheizung keinen Schaden nimmt und bei der 5-Zimmer-Wohnung müsste für eine kurzfristige Vermietung zunächst die alte Heizung saniert und das Mobiliar erneuert werden, ehe sie sich vermieten liesse. Trotzdem können sich die Klagenden von der Pauschale einzig befreien, wenn sie die Objekte während 40 Wochen zur Vermietung auf der Destinationsplattform anbieten. Die im Reglement postulierte Unterscheidung zwischen Selbstnutzung und Vermietung im Reglement von Saas Grund steht im Widerspruch zu Art. 21 kant. Tourismusgesetz und hält nicht vor Art. 9 i.V.m. Art. 127 Abs. 1 BV stand.

Ebenfalls nicht vor Art. 9 i.V.m. Art. 127 Abs. 1 BV hält die amtliche Einschätzung in Art. 10 des Kurtaxenreglementes von Saas Grund stand. Die Kurtaxe ist, gerade bei der Pauschale von einer derartigen Höhe (immerhin übersteigt sie die ordentlichen Steuern für die Klagenden um den Faktor 2.75), dass beim Verfahrensrecht auf das kantonale Steuergesetz abzustützen ist. Dort ist unter 125 Abs. 1 festgelegt: “Veranlagungsverfügungen werden dem Steuerpflichtigen schriftlich eröffnet und müssen eine Rechtsmittelbelehrung enthalten. Andere Verfügungen und Entscheide sind ausserdem kurz zu begründen.” Ein Inkasso ohne Betreibungsverfahren ist nach Art. 165 kant. Steuerrecht gar nicht möglich, lautet Art. 165 Abs. 1 doch: “Wird der Steuerbetrag auf Mahnung hin nicht bezahlt, so ist die Betreibung einzuleiten.” Aus all diesen Gründen genügt das Reglement von Saas Grund nicht den gesetzlichen Anforderungen, welche für eine Steuer i.S.v. Art. 127 Abs. 1 i.V.m. Art. 9 BV notwendig sind.

Allgemeinheit und Gleichmässigkeit der Besteuerung nach Art. 127 Abs. 2 i.V.m Art. 9 BV

Allgemein gilt die Kurtaxe als Kostenanlastungssteuer, d.h. die Steuer ist vorbehaltlos geschuldet, es genügt, dass die Steuerpflichtigen (Gäste) eine nähere Beziehung zum touristischen Angebot als die übrigen Personen haben. Bei übrigen Personen geht es primär um die Wohnbevölkerung sowie die Tagesgäste. Im Bezug auf die Wohnbevölkerung ist es notwendig, dass die Kurtaxe nicht zu einer Aufenthaltssteuer verkommt. Üblicherweise ist dies dadurch sicherzustellen, dass die Kurtaxe nur für touristische Angebote und weiter ebenso von einer relativ geringen Höhe und kostenneutral sein muss, siehe dazu das Urteil BGE 102 Ia 143 (Einsiedeln) bzw. zur Kostenanlastungsteuer allgemein das Urteil BGE 124 I 289. Ferner lässt sich BGE 90 I 86 S. 98 (Flims) entnehmen: “Ausgangspunkt und gesetzgeberisches Motiv für die in der Schweiz seit Jahrzehnten übliche Kurtaxe ist der Gedanke, die Kurgäste zur Finanzierung derjenigen Einrichtungen und Veranstaltungen heranzuziehen, die von der Gemeinde speziell für sie geschaffen werden und ihnen vor allem zugute kommen.”

Art. 6 Abs. 3: Keine Steuer von realtiv geringer Höhe

Für die Klagenden bedeutet die im Reglement vorgesehene Kurtaxe, dass sie mit dieser um den Faktor 2.75 mehr Steuern bezahlen als dies bei den ordentlichen Steuern der Fall ist (siehe dazu Akte 2). Ganz allgemein kann von relativ geringer Höhe keine Rede sein, wenn eine 4-Zimmer-Wohnung eine Kurtaxe von 1980 Franken erfährt, obwohl die ordentlichen Steuern für das Objekt weit darunter liegen. Das Kurtaxenreglement von Saas Grund krankt ursächlich daran, dass mit der Pauschale nicht die Anzahl Nächte, sondern die Anzahl Räume besteuert wird. Und dies unabhängig davon, welche Belegung faktisch erreicht wird. So werden bei der Pauschale, ohne zu erläutern 60 Nächte Vollbelegung angenommen. Eine solche Belegung entspricht in keinster Weise den realen Verhältnissen. Um dies zu verdeutlichen, nachfolgend ein paar Zahlen.

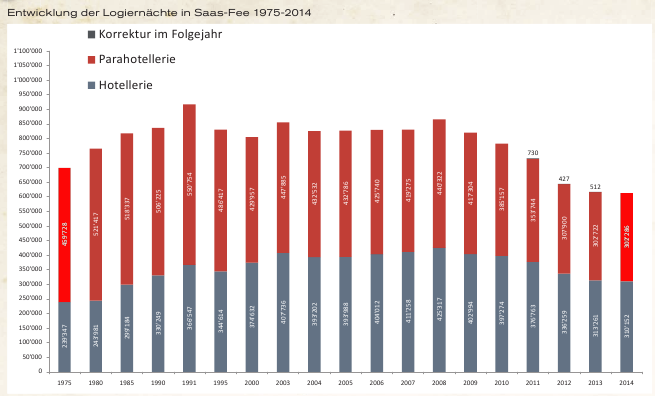

Gästezahlen aktuell auf dem Stand unter 1975

Vorausgeschickt werden muss, dass die Übernachtungszahlen in Saas Fee und dem Saastal stark rückläufig sind. Derzeit werden in Saas Fee (Stand 2014) deutlich weniger Übernachtungen verzeichnet als dies beispielsweise 1975 der Fall war (siehe Akte 7, Seite 5, Auszug Jahresbericht Saas Fee Saastal Tourismus 2013/2014). Konnten 1975 in Saas Fee (zu Saas Grund liegen leider keine Angaben vor) 0,46 Mio Übernachtungen in Zweitwohnungen verzeichnet werden, so waren es im Jahre 2014 noch 0,3 Mio Übernachtungen; dies entspricht einem Rückgang von 35 Prozent zwischen 1975 und 2014. Für das Jahr 2015 ist nochmals mit einer Einbusse im zweistelligen Prozentbereich zu rechnen, siehe dazu veröffentliche Zahlen der Gemeinde Saas Grund in Wocheninfo, abrufbar auf Homepage http://www.3910.ch). Dabei gilt es zu berücksichtigen, dass der grösste Teil der Wohnungen erst nach 1970 gebaut wurde; der Rückgang im Verhältnis Betten zu Belegung umso grösser ist.

Art. 6 Abs. 3: Eigenbelegung von 60 Tagen offensichtlich zu hoch

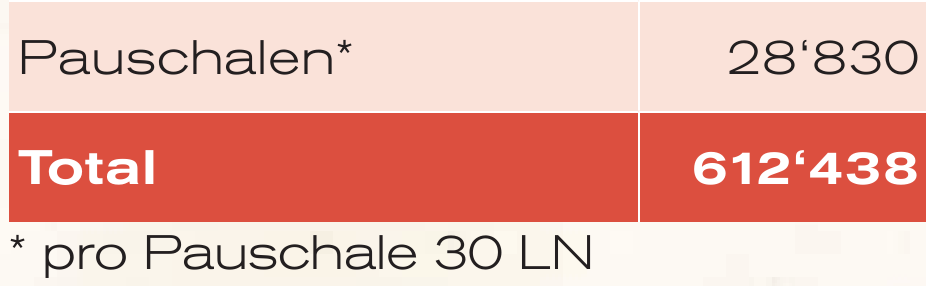

Eine Eigenbelegung von 60 Tagen ist im abgelegenen Saastal für die Eigentümer/innen und Dauermieter, welche nicht vermieten, ganz offensichtlich zu hoch; nicht einmal bewirtschaftete Ferienobjekte können im Schnitt mitterweile während 60 Tagen, und schon gar nicht in Vollauslastung, vermietet werden. Genau dies aber wird im Kurtaxenreglement von Saas Grund angenommen. Dass eine Belegung von 60 Nächten deutlich zu hoch ist, lässt sich des weiteren auch dem veröffentlichten Jahresbericht von Saas Fee Saastal Tourismus für das Jahr 2013/2014 (siehe Akte 7, Seite 6) entnehmen. Dort werden bei den abgerechneten Pauschalen 30 Logiernächte kalkuliert.

Art. 5 Abs. 4: Vollbelegung mit Erwachsenen unzulässig

Leider wird (neben der zu hohen Annahme der Übernachtungen) bei der Pauschalierung in Art. 6 des Kurtaxenreglements gänzlich auf eine Vollbelegung mit Erwachsenen abestützt. Dies ist nach Art. 5 Abs. 4 nicht zulässig, da Kinder unter 6 Jahren keine Kurtaxe und Kinder zwischen 6 und 16 Jahren die Hälfte des Ansatzes zahlen. Denkbar bei einer 3 Zimmer-Wohnung ist maximal 3/4 Belegung Erwachsene. Dies entspricht 2 Erwachsenen und 2 Kindern, oder 3 Erwachsene nach Bettenzahl. Denn sind die Kinder erst einmal über 16, werden sie nicht bei jeder Gelegenheit Mami und Papi ins Feriendomizil folgen wollen. Noch krasser wird die Annahme bei 4-Zimmern, werden dort pauschal 6 Erwachsene fakturiert. Mehr als 2/3 Auslastung an Erwachsenen bei einer 4-Zimmer-Wohnung sind nicht haltbar, denn entweder werden solche Wohnungen von Familien mit mehr als 2 Kindern erworben oder die Eigentümer/innen bzw. Dauermieter nutzen das vierte Zimmer entweder als gelegentliches Gäste- oder Arbeitszimmer.

Art. 5 Abs. 2 und 3: Fehlende Differenzierung Maiensässe

Ferner lässt sich im Reglement keine Regelung für Maiensässe finden, die nicht für eine ganzjährige Nutzung vorgesehen sind. Gerade in Saas Grund gibt es aber eine grosse Zahl an derartigen Objekten (Triftalp), sodass in Saas Grund zwingend eine Unterscheidung gemacht hätte werden müssen. Faktisch läuft eine solche Regelung für die Eigentümer/innen bzw. Dauermieter daraus hinaus, dass man ihnen zumutet, das gesamte Ferienkonto, einmal davon abgesehen, dass niemand 60 Tage Ferien hat, im Sommer und ohne Ausnahme auf der Alp zu verbringen. Nach Art. 3 Abs. a) Gestaltungsreglement Triftalp vom 26.11.2011 haben die Klagenden das Objekt auf der Triftalp bewohnbar zu halten (siehe Akte 8, Seite 1), ansonsten würde das Objekt zurück an die Gemeinde Saas Grund fallen. Die Klagenden haben sich für die Sanierung entschieden, auch wenn eine solche Regelung nicht vor der Eigentumsgarantie nach Art. 26 BV standhielte.

Letztlich liegt den Klagenden viel am Erhalt der erworbenen Substanz. Umso stossender ist es, wenn sie dafür mit der Kurtaxe in derartiger Weise besteuert werden, zumal die Eigentümer in Saas Grund von der Kurtaxenpauschale ausgenommen sind, was für die Klagenden dazu führt, dass sie neben der eigenen Kurtaxe auch noch den 50% Mitanteil der Eigentümer, welche Wohnsitz in Saas Grund haben, übernehmen müssen, die entsprechende Regelung in Art. 6 Abs. 3 lässt diesbezüglich keinen Spielraum offen; abgerechnet wird nach Wohnungen und nicht nach Anteilen von Wohnungen. Eine Befreiung druch die Vermietung ist hier nicht möglich, das Objekt erfordert spezifische Kenntnisse bei der Befeuerung, was auf 2100 Metern über Meer auch im Sommer duraus eher die Regel denn die Ausnahme darstellt.

Art. 5 Abs. 2 und 3: Keine Differenzierung bei Pauschalisierung bei alten Objekten

Ebenfalls keine Regelung findet sich im Kurtaxenreglement bezüglich der Nutzung von älternen Ferienwohnungen, die sich nicht für eine Vermietung eignen. Hier ist nach Art. 4 Abs. 2 und Art. 6 Abs. 3 des Kurtaxenreglementes die Kurtaxe fällig, für die Klagenden sind dies 1960 Franken. Es sei denn, die Wohnung würde zur Vermietung angeboten. Dies wiederum lässt sich aber im Rahmen der Kurtaxe keinesfalls rechtfertigen, denn die Kurtaxe hat geradezu nicht das Ziel, Wohnungen zu vermarkten, vielmehr sind die Gelder für jene Gäste im Sinne eines Grundangebotes zu verwenden, die dort nächtigen und von entsprechenden Leistungen profitieren können. Nebenbemerkung: Ein gutes touristisches Marketingkonzept versuchte nicht, die Eigentümer über die Kurtaxe eine Vermietungspflicht 'aufzudrücken', denn im Falle der Klagenden würde das doch alte Mobiliar ganz sicher keine Werbung für die Destination abgeben.

Kurtaxenerhöhung für die Klagenden in exhorbitantem Mass zu hoch

Bei einer realistischen und ausgewiesenen Belegung der Klagenden über 5 * 6 Nächte für 2 Personen (entspricht 60 Nächten) und einem Kurtaxenansatz von neu Fr. 5.50 beträgt die Kurtaxe 330 Franken für die Klagenden. Nun stehen sich die Klagenden mit einer Besteuerung über 3300 Franken für die 60 Nächte konfrontriert. Damit ergibt sich für die Klagenden eine Kurtaxe 55.0 Franken pro Nacht und Person; für diesen Betrag können die Klagenden anderswo Hotelferien, samt Flugreise und Kurtaxe buchen. Die ungleich höhere Kurtaxenbelastung für die Zweitwohnungseigentümer, welche nicht vermieten, läuft faktisch entweder zu einer Aufenthaltssteuer oder eine Besteuerung der Zweitwohnungen hinaus.

Art. 1 Abs. 2 und 3: Unkorrekte bisherige Verwendung der Kurtaxen

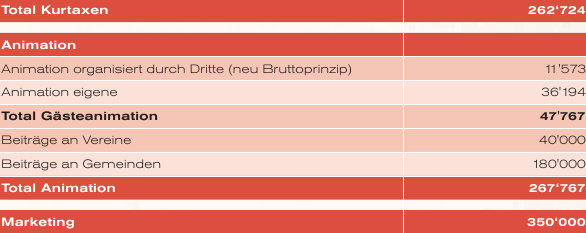

Dem Geschäftsbericht Saas Fee Saastal Tourismus 2013/2014 (siehe Akte 7, Seite 12) kann entnommen werden, dass 2.15 Mio Kurtaxenerträge erwirtschaftet werden. Bei den Ausgaben nicht haltbar sind 0.35 Mio Kosten fürs Marketing (für die Gästebetreuung ist kein Marketing notwendig). Ebenso nicht ersichtlich ist, weshalb Beiträge von 0,18 Mio Franken an die Gemeinde gesprochen werden. Bei den Personalkosten ist anzuführen, dass die Buchhaltung ohne Gegenrechnung für die Saastal Marketing AG erbracht wird (siehe Akte 3, Seite 7, strategische Leitlinien), ein entsprechender Ertragsposten für das Erbringen der Buchhaltung fehlt im Geschäftsbericht, sodass hier nochmals mindestens 0,1 Mio nicht korrekt verbucht sind. Insgesamt ist die offengelegte Rechnung für das Jahr 2013/2014 nicht transparent. Dies umso mehr, weil keine Zahlen von Saastal Marketing AG bekannt gegeben werden. Zusammenfassend ist festzuhalten, dass für mindestens 0,63 Mio (d.h. fast einen Drittel) der 2.15 Mio aus den Kurtaxen keine ordnungsgemässe Verbuchung nach Art. 1 Abs. 2 und 3 erfolgt.

Art. 1 Abs. 2 und 3: Keine Sanierung der überschuldeten Bergbahnen

Der Presse (Artikel Walliser Bote, 15.7.2015, siehe Akte 9) kann entnommen werden, dass der Systemwechsel ab 2016 4.7 Mio an Kurtaxen 'einspülen' werde. Derzeit belaufen sich die Kurtaxen (wie obenstehend erwähnt auf 2.15 Mio Franken). Damit soll der bisherige freiwillige Bürgerpass finanziert werden; dieser beinhaltet die kostenlose Nutzung der Postautos ganzjährig sowie die kostenfreie Benützung der Bergbahnen im Sommer. Was nach einem Gratis-Angebot-für-Alle tönt, entspricht einem eigentlichen Sanierungspaket der Bergbahnen im Saastal.

Im Falle von Saas Grund handelt es sich um die Hohsaas Bergbahnen AG, die zu 51 Prozent im Eigentum der Gemeinde und zu weiteren 10 Prozent der Burgergemeinde gehören, dem letzten veröffentlichen Geschäftsjahr (2010/2011, siehe Akte 10, Seite 12) kann entnommen werden, dass ausgewiesenen Anlagewerten über 21 Mio Franken langfristige Schulden über 14 Mio entgegenstehen. Betreffend der nachfolgenden Jahre resultierte 2013/2014 ein Gewinn von 0.12 Mio (siehe Akte 11) sowie 2014/2015 (siehe Akte 12) ein Verlust von 0.4 Mio. Bezeichnend für die Bergbahnen ist, dass der Sommerbetrieb (entgegen den Betäuerungen der Betreiber) nicht rentieren kann. Im Jahre 2010/2011 (siehe Akte 10, Seite 5) macht die Hohsaas Bergbahnen 5.75 Mio Umsatz, wobei der Sommer 0.99 Mio ausmacht (entspricht 17.25 Prozent). Fakt ist dabei, dass aufgrund des Sommerbetriebs zwei Revisionen fällig sind und die Mitarbeiter ganzjährig beschäftigt werden müssen. Bei einem Sachaufwand über 1.49 Mio und Personalkosten von 2.05 Franken (siehe Akte 10, Seite 5) kann der Sommerbetrieb (1.49+2.05 geteilt durch 2) nicht kostendeckend erfolgen, stehen doch Ausgaben von 1.77 Mio Einnahmen von 0.99 Mio gegenüber, wobei sich die Situation 2014/2015 durch den hohen Verlust (Akte 12) dramatisch nochmals verschlechtert haben dürfte. Immerhin resultierte 2010/2011 noch ein Gewinn von 0.1 Mio, während im Geschäftsjahr 2014/2015 neu 0.4 Mio Verlust ausgewiesen werden mussten.

Kurtaxe für Sanierung Bergbahnen in Leitlinien touristische Entwicklung unzulässig

Die Idee, mit den Kurtaxen, die Bergbahnen zu finanzieren, entstammt den verabschiedeten Leitlinien, siehe Akte 3, dort Seiten 7 und 8). Es fragt sich allerdings, ob die Kurtaxen zur Sanierung der Bergbahnen verwendet werden können. Zur Verwendung der Kurtaxe hat sich das Bundesgericht in jüngerer Zeit nicht geäussert. Dagegen gibt es ältere Urteile, z.B. BGE 90 I 86 (Flims) S. 98: “Ausgangspunkt und gesetzgeberisches Motiv für die in der Schweiz seit Jahrzehnten übliche Kurtaxe ist der Gedanke, die Kurgäste zur Finanzierung derjenigen Einrichtungen und Veranstaltungen heranzuziehen, die von der Gemeinde speziell für sie geschaffen werden und ihnen vor allem zugute kommen.”

Verwendung der Kurtaxen nur für zukünftige, nicht für rückwärtige neue Ausgaben

In BGE 102 Ia 143 (Einsiedeln) wird festgehalten, dass es zulässig sei, 20 Prozent der Erträge für zukünftige Aufgaben (Erwägung 3a) zurückzustellen, um neue (noch nicht bekannte) Aufgaben zu übernehmen. Damit ist gesagt, dass zusätzliche Einnahmen im Rahmen von plus/minus 20 Prozent für zukünftige, nicht aber für rückliegende Angebote verwendet werden können. Daher ist es nicht möglich, Kurtaxen für die rückwärtige Sanierung der Bergbahnen, die im zweistelligen Millionen-Bereich hochüberschuldet sind, den kurtaxenpflichtigen Gästen aufzubürden, weder mit den bisherigen Kurtaxengeldern noch mit einer allfälligen Erhöhung der Gebühren. Letzlich würde dies darauf hinauslaufen, dass zukünftige Gäste für unterpreisige Leistung der Vergangenheit zu zahlen hätten. Es mag legitim sein, dass eine Gemeinde den drohenden Konkurs der Bergbahnen abweisen möchte, dies umso mehr, als sie in einem solchen Falle aufgrund einer Bürgschaft (siehe Akte 13) nochmals zusätzlich über ca. 3.3 Mio haftbar gemacht wird. Nur lässt sich die Sanierung über die Kurtaxen damit dennoch nicht rechtfertigen.

Erhöhung Kurtaxen für neue Aufgaben denkbar, wenn bisherige Taxen korrekt verbucht

Denkbar am Sinne des Bürgerpasses ist, dass im Rahmen der Kurtaxe die kostenfreie Benützung des Postautos für die Gäste finanziert wird, da hier kein Sanierungsfall vorliegt und immerhin erreicht werden kann, dass die Gäste von weniger Verkehr auf den Strassen profitieren und mehr Ruhe geniessen können. Bevor jedoch zu einer Kurtaxenerhöhung geschritten werden kann, ist sicherzustellen, dass die bisherigen Kurtaxen ordnungsgemäss verwendet werden. Zwar kann bei der Anfechtung einer bereits bezahlten Kurtaxe nach bundesgerichtlicher Rechtsprechnung nur die rechtmässige Verwendung der Gelder verlangt werden. Bei der akzessorischen Überprüfung eines Reglementes mit einer massiven Erhöhung der Kurtaxe hingegen spielt es sehr wohl eine Rolle, ob die bisherigen Kurtaxengelder ordnungsgemäss verwendet wurden oder nicht.

Art. 1 Abs. 2 und 3: Bürgerpass = Marketing, Finanzierung über Kurtaxen nicht möglich

Im Grundsatz möchte Saas Grund einen bis anhin freiwilligen Bürgerpass in ein Obligatorium überführen. Zwar beteuert Saas Fee Saastal immer wieder, der Bürgerpass sei ein Erfolg, konkrete Zahlen wurden bisher jedoch keine genannt. Dagegen lässt sich dem Geschäftsbericht Saas Fee Saastal 2012/2013 (siehe Akte 14) entnehmen (Zitat): “Der Sanierungsbeitrag der Bergbahnen erfolgt über eine Tariferhöhung in der Höhe von CHF 1.00, was eine weitere Querfinanzierung des Sommergeschäftes durch den Winter bedeutet.” Weiter dazu (Akte 14): “Weiterhin sinkende Wintererträge bei den Bergbahnen erlauben keine Querfinanzierung des Sommerangebotes mehr.” Mit Querfinanzierung gemeint ist der Bürgerpass, denn unter dieser Rubrik erfolgen die entsprechenden Anmerkungen. Die Seitenüberschrift auf den entsprechenden Seiten lautet nicht unerwarteterweise 'Marketing'; als Marketinginstrument ist der Bürgerpass auch initiert werden. Doch gerade dies ist nach Art. 1 Abs. 3 des Reglementes in Saas Grund betr. Verwendung der Kurtaxen ausgeschlossen (Zitat): “darf weder für die Tourismusfinanzierung noch zur Finanzierung von ordentlichen Gemeindeaufgaben verwendet werden.”

Fehlende gleichmässige Erhöhung der Kurtaxen

Wie obenstehend ausgeführt wurde, werden schon heute 0.63 Mio der Kurtaxengelder nicht korrekt verbucht. Dazu sollen 2.55 Mio neue Kurtaxengelder eingenommen werden, dies ergibt 3.18 Mio Franken Kurtaxengelder (im Vergleich zur Verwendung der bisherigen Kurtaxengelder), die für neue Angebote (den Bürgerpass) verwendet werden. Für diejenigen Leistungsträger, welche den Bürgerpass bisher verkauften (dies sind Hotels und kommerziell vertriebene Ferienwohnungen) bedeutet dies, dass sie bisher im Sommer die Kurtaxe (im Falle von Saas Grund) Franken 2.10 sowie den Bürgerpass (auch Erlebnistaxe genannt, siehe dazu Akte 15, Saas-Fee vertreibt Stammgäste) für Franken 4.00 verkauften. Zusammen ergibt dies Franken 6.10, für die Angebote im Sommer wie Winter.

Die Eigentümer/innen von Zweitwohnungen bezahlten bisher in Saas Grund Franken 2.10. Dies bedeutet, dass die Hotels und bewirtschafteten Ferienwohnungen (auf die der Bürgerpass zugeschnitten ist) eine Reduktion um 10 Prozent erfahren, der bisherige Ansatz lag bei Fr. 6.10, neu wird es im Jahresschnitt 5.50 sein. Für die Eigentümer/innen von Zweitwohnungen beträgt der Ansatz neu 5.50, wobei sie bisher 2.10 zahlten. Selbst wenn die effektive Abrechnung im Reglement vorgesehen wäre, so müssten die selbstnutzenden Eigentümer/innen um den Faktor 2.62 mehr bezahlen, von daher hielte die geplante Kurtaxe auch unter diesem Aspekt nicht vor Art. 127 Abs. 2 BV i.V.m. Art. 9 BV stand. Wie obenstehend ausgeführt, ergeben sich für die Klagenden jedoch bei den neuen Kurtaxenansätzen erhöhte Steuern um mehr als den Faktor 26 (bisher 2.10, neu 55.0 pro verbrachte Nacht).

Die Annahme von 60 Nächten an Vollbelegung von Erwachsenen, ohne Unterscheidbarkeit nach Objekten wie Maiensäss und/oder nicht vermietbare Altwohnungen ist aus den oben dargelegten Gründen nicht mit dem Grundsatz der Gleichmässigkeit der Besteuerung nach Art. 129 Abs. 2 i.V.m Art. 9 BV vereinbar. Eine Erhöhung der Kurtaxen ist nur zulässig, wenn die bisherigen Erträge korrekt verbucht werden. Der geplante Mitteleinsatz für die Sanierung der überschuldeten Bergbahnen respektive im Rahmen des Marketings (Bürgerpass) verstösst dabei genauso gegen Art. 129 Abs. 2 i.V.m. Art. 9 BV wie bei einer Kurtaxe sämtliche Pflichtigen gleich zu behandeln sind.

Doppelbesteuerung nach Art. 127 Abs. 3 BV

Aufgrund der Höhe der Besteuerung liegt eine Aufenthaltssteuer vor, da die ordentlichen Steuern auf den Objekten für die Klagenden um Faktoren tiefer ausfallen als die neue Kurtaxe. Damit liegt eine Doppelbesteuerung i.S.v. Art. 127 Abs. 3 BV vor. Nun überprüft das Bundesgericht im Rahmen der Verfassungsklage in öffentlich-rechtlichen Angelegenheiten die Doppelbesteuerung nur, wenn es sich um Fälle handelt, wo zwei Kantone tangiert sind, innerkantonale Fälle gelten nicht als Fall einer Doppelbesteuerung nach Art. 127 Abs. 3 BV, da dann nur ein Kanton betroffen ist.

Die Klagenden haben Wohnsitz im Kanton Bern, dadurch liegt eine Doppelbesteuerung nach Art. 127 Abs. 3 BV vor. Aufgrund der akzessorischen Überprüfung des Erlasses ersuchen die Klagenden das Bundesgericht festzustellen, dass die Besteuerung für ausserkantonale Eigentümer/innen eine unzulässige Doppelbesteuerung darstellt.

Rechtsbegehren

1. Aus den obengeannten Gründen ersuchen die Klagenden das BGer, das Reglement betr. Kurtaxe in Saas Grund aufgrund von Unvereinbarkeit mit Art. 127 Abs. 1 und 2 i.V.m. Art. 9 BV aufzuheben und festzustellen, dass die geplante Verwendung der Kurtaxenerträge nicht mit Art. 1 Abs. 1 und 2 des Kurtaxenreglementes vereinbar ist.

2. Weiter sei festzustellen, dass die pauschalisierte Erhebung der Kurtaxen nach Art. 4 Abs. 2 für die Klagenen nicht willkürfrei im Sinne von Art. 9 i.V.m. Art. 127 Abs.1 BV ausgelegt werden kann und bei einer pauschalisierten Abrechnung die Möglichkeit zur effektiven Abrechnung nach Art. 21 Abs. 1 kantonalem Tourismusgesetz möglich bleiben muss.

3. Ferner möge das Bundesgericht festhalten, dass der überschiessende Anreiz zur Aufschaltung auf der selbstgenutzten Wohnungen der selbstnutzenden Vermieter auf der Vermietungsplattform nach Art. 4 Abs. 3 sich nicht den den Absätzen 1 und 2 in Art. 1 des Kurtaxenreglementes und auch nicht mit dem kantonalen Tourismusgesetz bezüglich der Erhebung der Kurtaxe (Art. 21) vereinbaren lässt.

4. Die Klagenden bitten das Bundesgericht, Art. 6 Abs. 3 sei aufgrund der dadurch entstehenden hohen Besteuerung der Klagenden als nicht vereinbar mit Art. 127 Abs. 3 i.V.m. Art. 9 BV zu erklären.

5. Ferner sei Art. 10 des kommunalen Erlasses, die amtliche Einschätzung ohne Rekursmöglichkeit als unzulässig zu erklären, da es dafür im kantonalen Steuergesetz nach Art. 125 Abs. 1 keine gesetzliche Grundlage gibt, die vor Art. 127 Abs. 1 i.V.m Art. 9 BV standhält. Ebenso sei festzustellen, dass das kantonale Tourimusgesetz keine solche Delegation beinhaltet.

6. Die Kläger bitten das BGer nach Art. 103 BGG um aufschiebende Wirkung betr. Inkraftsetzung des Erlasses, bis das BGer über die Beschwerde entschieden hat. Dies deshalb, weil die grosse Gefahr besteht, dass zu den bisherigen nicht korrekt verwendeten Kurtaxenerträgen massive zusätzliche Beträge in die Bergbahnen oder den allgemeinen Haushalt der Gemeinde Saas Grund fliessen könnten, die später nicht rückerstattbar sind, weil sowohl bei den Bergahnen als auch bei der Zivilgemeinde ein Zahlungsausfall nicht gänzlich ausgeschlossen werden kann. Gemäss Bestandesrechnung 2014 ist die Verschuldung der Gemeinde Saas Grund hoch, per 31.12.2014 bestanden Schulden von 10.6 Mio. Dazu kommen Bürgschaften im Umfang von ca. 4 Mio Franken, welche gegenüber den Hohsaas Bergbahnen, der Saastal Gäste Marketing GmbH, der Saastal Marketing AG sowie der Burgergemeine eingegangen wurden (siehe dazu Akte 13).

Ort, Datum Unterschrift Klägerin Ort, Datum Unterschrift Kläger

Aktenverzeichnis

Akte 1: Auszug Grundbuch Klagende

Akte 2: Zusammenstellung Steuern Klagende Jahr 2013

Akte 3: Strategische Leitlinien Tourismus Saastal

Akte 4: Verabschiedetes Kurtaxenreglement Saas Grund

Akte 5: Publikation Homologierung vom 11.12.2015 (Seite 3126)

Akte 6: Mitteilungen Gemeinde betr. Info-Veranstaltung, KW 27/2015

Akte 7: Jahresbericht Saas Fee Saastal Tourismus 2013/2014

Akte 8: Bau- und Nutzungsreglement Triftalp

Akte 9: Artikel Walliser Bote, 15.7.2015, Neue Kurtaxenerträge

Akte 10: Letzter publizierter Geschäftsbericht Hohsaas Bergbahnen 2010/2011

Akte 11: Walliser Bote (1815.ch), Situation Hohsaas Bergbahnen 2012/2013

Akte 12: Walliser Bote (1815.ch), Situation Hohsaas Bergbahnen 2013/2014

Akte 13: Auszug Abrechnung Saas Grund 2014

Akte 14: Auszug Jahresbericht Saas Fee Saastal Tourismus 2012/2013

Akte 15: Beitrag Saas Fee vertreibt Stammgäste (SRF, 30.3.2015)

Hinweise für betroffene Eigentümer/innen: Sie können hier eine Word-Datei beziehen. Bitte änderen Sie den Sachverhalt und die konkreten Zahlen stimmig auf ihr/e Objekte/e ab. Die Klage ist ans Bundesgericht, Av. du Tribunal Féderal 29, 1000 Lausanne 14 zu senden bis spätestens 18. Janaur 2016 (Klagen in Saas Fee und Almagell) bzw. 25. Janaur 2016 (Klagen in Gemeinden Saas Grund und Saas Balen). Es empfiehlt sich, Klagen möglichst umgehend einzureichen! Sämtliche Akten können im Internet gefunden werden. Auf Anfrage (notax@moosalbi.ch) können die Akten als PDF-Dateien zur Verfügung gestellt werden. Haftungsausschluss: Alle hier gemachten Angaben erfolgen nach bestem Wissen und Gewissen, jegliche Haftung ist aber dennoch ausgeschlossen.